寡婦年金:遺族の支えとなる制度

葬式を知りたい

寡婦年金って、夫が亡くなった妻のためだけの年金ですよね?妻が亡くなった夫はもらえないんですか?

お葬式専門家

そうです。寡婦年金は、文字通り夫を亡くした妻が受け取れる年金です。妻を亡くした夫には支給されません。また、夫を亡くした妻が再婚した場合にも支給はされません。

葬式を知りたい

じゃあ、夫が亡くなった妻が60歳になる前に、自分がもらえる老齢基礎年金を早くもらうことにしたら、寡婦年金はもらえなくなるんですか?

お葬式専門家

その通りです。老齢基礎年金を65歳より前に繰り上げて受給し始めると、寡婦年金はもらえなくなります。65歳になれば、ご自身の老齢基礎年金に切り替わるからです。

寡婦年金とは。

お葬式や法事に関わる言葉として「みなしご扶助金」というものがあります。ご家族が亡くなり、お葬式が終わった後、故人の年金について確認する必要があります。故人が国民年金や厚生年金の加入者だった場合、一定の条件を満たせば、残された家族が年金を受け取ることができます。みなしご扶助金もその一つです。

みなしご扶助金は、国民年金の保険料を25年以上払い続けていたにも関わらず、年金を受け取らずに亡くなった方と、10年以上結婚していた妻(みなしご)が受け取れる年金です。みなしご扶助金の額は、亡くなった夫が受け取れたはずの老齢基礎年金の4/3です。老齢基礎年金とは、保険料を納めた期間や免除された期間などを合わせて25年以上になる人が65歳から受け取れる年金のことです。夫が65歳になる前に亡くなった場合、残された妻は60歳から65歳になるまでの5年間、夫が受け取るはずだった老齢基礎年金の3/4を受け取ることができます。なぜ65歳までかというと、妻自身も65歳になると老齢基礎年金を受け取れるようになるからです。つまり、夫の分から妻の分へと切り替わるわけです。

ここで注意が必要なのは、老齢基礎年金を繰り上げて受け取る場合です。老齢基礎年金は原則として65歳から支給が始まりますが、60歳からでも減額された年金を受け取ることができます。これを繰り上げ支給と言いますが、みなしごが繰り上げ支給で老齢基礎年金を受け始めると、みなしご扶助金を受け取る権利がなくなります。

なお、「みなしご」とは夫が亡くなり再婚していない人のことを指します。そのため、妻に先立たれた夫には支給されませんし、夫を亡くした妻が再婚した場合も支給されません。

はじめに

配偶者を亡くされた皆様には、心よりお悔やみ申し上げます。深い悲しみの最中、葬儀や法要など、様々なことに追われ、今後の生活について思いを巡らす余裕がない方も多くいらっしゃると思います。大切な家族を失った悲しみは計り知れませんが、今後の生活設計のためにも、落ち着いて手続きを進めることが大切です。

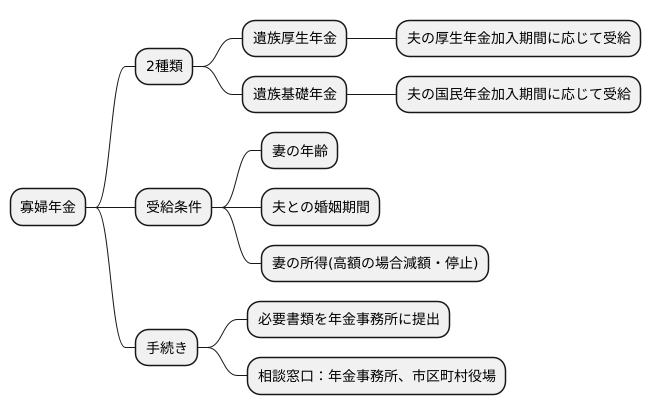

今回ご紹介するのは、夫を亡くされた妻が受給できる「寡婦年金」という制度です。これは、夫の生前の厚生年金加入期間や国民年金加入期間に応じて、妻が年金を受け取ることができる制度です。夫の年金記録を引き継ぐ形ではないため、妻自身の年金加入記録とは関係なく受給できます。

この寡婦年金には、大きく分けて二つの種類があります。「遺族厚生年金」と「遺族基礎年金」です。夫が生前に厚生年金に加入していた期間があれば「遺族厚生年金」を、国民年金に加入していた期間があれば「遺族基礎年金」を受給できます。どちらか一方のみの場合もあれば、両方を合わせて受給できる場合もあります。

受給するためには、一定の条件を満たしている必要があります。例えば、妻の年齢や夫との婚姻期間などが審査の対象となります。また、妻自身の所得が高い場合には、受給額が減額されたり、支給停止となる場合もありますので注意が必要です。

手続きは、必要な書類を揃えて年金事務所に提出することで行います。手続きの方法や必要書類など、ご不明な点は、お近くの年金事務所や市区町村役場の窓口でご相談ください。専門の職員が丁寧に説明してくれます。

悲しみの中、複雑な手続きを行うのは大変なことです。しかし、寡婦年金は、夫を亡くした妻の生活を支える貴重な制度です。落ち着いて手続きを進め、少しでも今後の生活の不安を軽減していただければ幸いです。

寡婦年金とは

連れ添った夫を亡くした妻の生活を支えるため、国が定めた年金制度が寡婦年金です。正式には遺族基礎年金と呼ばれ、夫が亡くなった後、残された妻の生活の支えとなるよう支給されます。

この年金を受け取るためには、いくつかの条件があります。まず、夫が亡くなった時点で国民年金、または厚生年金の加入期間が25年以上あることが必要です。これは、夫が本来であれば老齢基礎年金を受け取れるはずだったにもかかわらず、その権利を行使する前に亡くなってしまった場合に、残された妻の生活を保障するためのものです。また、亡くなった夫と妻の婚姻期間が10年以上あることも重要な条件です。これは、長期間にわたり夫婦として生活を共にし、経済的に依存していた妻を守るためのものです。

夫の死は、妻にとって大きな悲しみであると同時に、経済的な不安も抱えることになります。特に、長年家庭を守り、夫の収入に頼って生活してきた妻にとっては、夫の収入が途絶えることは死活問題です。夫の年金がもらえないとなると、生活は非常に苦しくなります。このような状況に陥った妻を救済するため、寡婦年金は重要な役割を果たしています。この制度によって、残された妻は生活の基盤をある程度維持し、新たな生活を始めるための経済的な支えを得ることができるのです。

寡婦年金は、夫を失った妻の生活再建を支援するための重要な社会保障制度です。安心して暮らせる社会を作るためにも、このような制度の存在は欠かせません。

| 制度名 | 目的 | 受給資格 | 制度の意義 |

|---|---|---|---|

| 寡婦年金(正式名称:遺族基礎年金) | 連れ添った夫を亡くした妻の生活を支える |

|

|

支給額と期間

奥様がご主人様を亡くされた場合、ご自身も年金を受け取る年齢になるまでの間、生活の支えとして寡婦年金を受け取ることができます。この年金は、亡くなったご主人様が受け取れたはずの老齢基礎年金の額をもとに計算されます。老齢基礎年金とは、国民全員が加入する国民年金制度に基づき、六十五歳から受け取ることができる年金のことです。寡婦年金は、この老齢基礎年金の四分の三の額が支給されます。

ご主人様の年金加入記録によって、寡婦年金の具体的な金額が決まります。加入期間が長いほど、受け取れる金額も多くなります。また、ご主人様が亡くなった時の年齢や、奥様の年齢も寡婦年金の支給額に影響を与えることはありません。寡婦年金を受け取れる期間は、奥様が六十歳から六十五歳になるまでの五年間です。六十五歳になると、奥様自身も老齢基礎年金を受け取ることができるようになります。そのため、寡婦年金は、奥様がご自身の年金を受け取れるようになるまでの間の生活保障として、一時的に支給されるものなのです。

もし奥様が六十歳になる前にご主人様が亡くなられた場合、奥様が六十歳になるまでは寡婦年金は支給されません。六十歳に達した時点から、六十五歳までの五年間、寡婦年金を受け取ることができます。このように、寡婦年金は、ご主人様を亡くされた奥様の生活を支えるための大切な制度となっています。六十歳から六十五歳までの間、安心して生活を送ることができるよう、この制度が設けられているのです。

| 項目 | 内容 |

|---|---|

| 寡婦年金の金額 | 亡くなった夫が受け取れたはずの老齢基礎年金の4分の3 |

| 老齢基礎年金 | 国民年金制度に基づき、65歳から受け取れる年金 |

| 寡婦年金の受給期間 | 妻が60歳から65歳になるまでの5年間 |

| 支給開始年齢 | 妻が60歳に達した時点から |

| 夫の死亡年齢による影響 | なし |

| 妻の年齢による影響 | なし(60歳未満の場合は60歳から支給開始) |

繰上げ支給との関係

老齢基礎年金は、満65歳になる前から受給を始められる「繰上げ支給」という制度があります。受給開始時期は満60歳から可能ですが、受給開始年齢が早まるほど、もらえる年金額は少なくなります。例えば、妻がご自身の老齢基礎年金を繰上げ支給で受け始めた場合、夫が亡くなったときに受け取れるはずだった寡婦年金の受給資格を失ってしまいます。これは、老齢基礎年金と寡婦年金を同時に受け取れないようにするための決まりです。

妻が老齢基礎年金の繰上げ支給を選択する場合、寡婦年金と老齢基礎年金のどちらを選ぶのか、慎重に検討する必要があります。夫が先に亡くなった場合に受け取れる寡婦年金の金額と、老齢基礎年金を繰上げ支給した場合に減額される金額を比べ、どちらの方がより多くの年金を受け取れるのかを計算しなければなりません。

例えば、妻が60歳から老齢基礎年金の繰上げ支給を受け始めると、年金額は満額の7割程度にまで減額されます。一方で、夫が亡くなった場合に受け取れる寡婦年金は、夫が生前に受け取っていた老齢厚生年金の4分の3の額となります。もし夫の老齢厚生年金の額が多ければ、寡婦年金の方が繰上げ支給された老齢基礎年金よりも高額になる可能性があります。

繰上げ支給を安易に選択してしまうと、結果的にもらえる年金が少なくなる可能性があります。そのため、社会保険労務士などの専門家に相談したり、年金事務所で試算してもらったりするなどして、ご自身の状況に合わせた最適な選択をすることが大切です。将来の生活設計を踏まえ、繰上げ支給のメリットとデメリットをよく理解した上で、慎重に判断するようにしましょう。

| 老齢基礎年金繰上げ支給 | メリット | デメリット | 注意点 |

|---|---|---|---|

| 満60歳から受給開始可能 | 早くから年金を受給できる | 受給開始年齢が早まるほど年金額が減額される | 寡婦年金の受給資格を失う可能性がある |

| 60歳支給開始で満額の7割程度 | 夫の老齢厚生年金が高額の場合、寡婦年金より受給額が少なくなる可能性がある | 専門家や年金事務所への相談、試算が重要 |

再婚と寡婦年金

配偶者を亡くした悲しみの中、残された方の生活を支えるための制度として寡婦年金があります。この制度は、夫に先立たれた妻の生活を守るためのものですが、再婚によって状況が変わるため、寡婦年金を取り巻く様々な疑問が生じます。そこで、この制度について詳しく見ていきましょう。

まず、「寡婦」とは、夫と死別し、再婚していない女性のことを指します。そのため、夫を亡くした女性が再婚すると、寡婦としての要件を満たさなくなるため、寡婦年金の受給資格を失います。再婚によって新たな家庭が築かれ、経済的な基盤が変化すると考えられるからです。また、妻を亡くした夫には寡婦年金は支給されません。これは、寡婦年金が夫に先立たれた妻の生活保障を目的とした制度であるためです。

では、妻を亡くした夫にはどのような支援があるのでしょうか。妻を亡くした夫も、残された家族の生活を守るために支援が必要です。そのような場合のために、遺族厚生年金や遺族基礎年金といった制度があります。これらの制度は、夫を亡くした妻だけでなく、妻を亡くした夫も利用できます。つまり、遺族が男性か女性かに関わらず、一定の条件を満たせば受給資格が得られるのです。

寡婦年金は、夫の死亡によって経済的に困難な状況に陥った妻を支えるための大切な制度です。しかし、再婚によって受給資格を失うなど、制度の仕組みを正しく理解しておく必要があります。また、妻を亡くした夫のための制度も存在しますので、状況に応じて適切な制度の利用を検討することが重要です。それぞれの制度の詳しい受給条件などは、役所の窓口や年金事務所、インターネットなどで確認することをお勧めします。必要な情報を集め、安心して暮らせるよう準備を整えましょう。

| 制度名 | 対象者 | 備考 |

|---|---|---|

| 寡婦年金 | 夫と死別し、再婚していない女性 | 再婚すると受給資格を失う |

| 遺族厚生年金、遺族基礎年金 | 夫を亡くした妻、妻を亡くした夫 | 一定の条件を満たせば受給資格あり |