準確定申告とその重要性

葬式を知りたい

先生、準確定申告についてよくわからないのですが、教えていただけますか?

お葬式専門家

いいですよ。準確定申告とは、亡くなった方の代わりに、その年の1月1日から亡くなった日までの所得について税金を計算し、申告・納付することです。通常の確定申告のように1年間の所得ではなく、亡くなった日までの所得を計算するのがポイントです。

葬式を知りたい

なるほど。では、誰がいつまでに申告するのですか?

お葬式専門家

亡くなった方の相続人が、相続の開始を知った日の翌日から4ヶ月以内に行います。例えば、3月10日に相続開始を知った場合、7月10日までに申告・納付しなければなりません。

準確定申告とは。

お葬式や法事に関わる言葉で「準確定申告」というものがあります。確定申告とは、毎年1月1日から12月31日までの1年間の収入から、国や地方などに納める税金を計算し、次の年の2月16日から3月15日までに申告して、納めることです。しかし、もし税金を納める人が亡くなった場合は、亡くなった年の1月1日から亡くなった日までの収入で計算し、亡くなったことを知った日、つまり相続が始まったことを知った日の次の日から4ヶ月以内に申告と納税をしなければなりません。この手続きを準確定申告といいます。

準確定申告とは

人が亡くなると、その方の持っていた財産は相続人に引き継がれますが、それと同時に税金についても考えなければなりません。生前、毎年行っていた確定申告のように、亡くなった後にもその年の所得に対して税金を計算し、国に納める必要があります。これを準確定申告と言います。

普段私たちが行う確定申告は、1月1日から12月31日までの1年間の所得を対象としています。しかし、準確定申告の場合は少し異なり、1月1日から亡くなった日までの所得を対象として計算します。つまり、年の途中で亡くなった場合は、その日まで得た給料や年金、その他事業や不動産などからの収入に対して税金を計算し、申告・納税する必要があるのです。これは故人の最後の税務処理と言えるでしょう。

準確定申告は、相続人が故人に代わって行います。通常、相続の開始があったことを知った日から4か月以内に申告と納税をしなければなりません。もし、申告や納税が遅れると、延滞税や加算税などが発生する可能性があるので注意が必要です。申告に必要な書類は、税務署の窓口でもらうか、国税庁のホームページからダウンロードできます。また、税務署や税理士に相談することで、よりスムーズな手続きが期待できます。

故人の所得の種類や金額によっては、準確定申告が必要ない場合もあります。例えば、所得が一定額以下であったり、源泉徴収されている税金で精算済みである場合などです。しかし、判断に迷う場合は、税務署に問い合わせて確認することをお勧めします。準確定申告は、故人の納税義務を果たすための大切な手続きです。複雑な手続きに感じるかもしれませんが、正確な申告と納税を行うことで、後々のトラブルを防ぐことができます。ですので、しっかりと手続きを進め、故人の最後の務めを全うしましょう。

| 項目 | 内容 |

|---|---|

| 準確定申告とは | 故人のその年の所得に対して計算し、国に納める税金の申告 |

| 対象期間 | 1月1日から亡くなった日まで |

| 申告者 | 相続人 |

| 申告期限 | 相続開始を知った日から4ヶ月以内 |

| 申告方法 | 税務署の窓口、国税庁ホームページ、税理士への相談 |

| 必要書類 | 税務署の窓口、国税庁ホームページから入手 |

| 注意点 | 申告・納税が遅れると延滞税や加算税が発生する可能性あり、所得によっては準確定申告が不要な場合もある |

申告と納付の期限

人が亡くなった後には、相続に関する様々な手続きが必要となります。その中でも重要なもののひとつが、故人の所得に関する準確定申告です。これは、故人がその年の1月1日から亡くなった日までの間に得た所得について、申告と納税を行う手続きです。

この準確定申告には期限があり、故人の死亡を知った日の翌日から4ヶ月以内と定められています。例えば、3月15日に故人の死亡を知った場合、申告と納税の期限は7月15日となります。7月が15日までしかない月ではないため、この場合は7月15日が期限日となります。

この期限は、毎年2月16日から3月15日までの期間に行う、一般的な確定申告の期限とは異なりますので、注意が必要です。うっかり通常の確定申告の期限と勘違いしてしまうと、期限を過ぎてしまう可能性があります。

もし期限までに申告と納税を行わなかった場合、延滞税や加算税などのペナルティが課される可能性があります。延滞税は、納付すべき税金を期限までに納付しなかった場合に課される税金で、納付が遅れるほど金額が大きくなります。また、加算税は、申告書の提出が期限に遅れた場合や、申告内容に誤りがあった場合などに課される税金です。これらのペナルティを避けるためにも、期限を守ることは非常に重要です。

故人の死亡を知ったら、まずは落ち着いて、速やかに税務署や税理士に相談することをお勧めします。税務署や税理士は、準確定申告の手続きについて詳しく説明してくれますし、必要に応じて書類の作成などを手伝ってくれる場合もあります。複雑な手続きで不安な場合は、専門家の力を借りることで、スムーズに手続きを進めることができます。また、相続に関する他の手続きについても相談に乗ってくれるでしょう。

| 項目 | 内容 |

|---|---|

| 手続き名 | 準確定申告 |

| 対象 | 故人の1月1日から死亡日までの所得 |

| 申告期限 | 故人の死亡を知った日の翌日から4ヶ月以内 |

| 例 | 3月15日に死亡を知った場合、期限は7月15日 |

| 注意 | 通常の確定申告期限(2月16日~3月15日)とは異なる |

| ペナルティ | 期限までに申告・納税がない場合、延滞税や加算税 |

| 推奨行動 | 速やかに税務署や税理士に相談 |

相続人との関係

人が亡くなると、その方の所得に対する税金、つまり準確定申告は、財産を受け継ぐ相続人が行うことになります。これは、故人の残した財産から税金を支払う必要があるためです。通常、相続人のうち誰か一人が代表者となって、この手続きを担当します。代表者は、他の相続人と協力して、申告に必要な情報を集め、書類を作成し、税務署に提出するなど、様々な作業を行うことになります。

相続に関わる手続きは、複雑で分かりにくい部分も多いものです。必要となる書類も多岐にわたり、戸籍謄本や住民票、遺産分割協議書など、様々な書類を集める必要があります。また、故人の財産状況や家族構成によっても、手続きの内容が変わる場合もあります。そのため、相続人同士がしっかりと話し合い、協力して手続きを進めることが大切です。場合によっては、税理士や弁護士などの専門家に相談することも有効です。専門家は、相続に関する法律や税金の知識が豊富で、手続きをスムーズに進めるためのアドバイスやサポートを提供してくれます。

さらに、故人の財産を相続するということは、財産だけでなく、それに伴う責任も引き継ぐということを忘れてはいけません。準確定申告も、相続人が負う責任の一つです。もし、申告を怠ったり、期限までに納税しなかったりすると、延滞税や加算税などのペナルティが課される可能性があります。ですから、相続開始を知った日から4ヶ月以内という期限を守って、適切な手続きを行うことが重要です。期限内に手続きが難しい場合は、税務署に相談することで、期限の延長などの対応をしてもらえる場合もあります。故人が生前にどのような財産を所有していたか、負債はなかったかなど、しっかりと把握し、正確な申告を心掛けましょう。

| 故人の所得税 | 相続人の役割 | 相続手続き | 相続の責任 | 準確定申告の期限 |

|---|---|---|---|---|

| 相続人が準確定申告を行う。故人の財産から税金を支払う。 | 相続人のうち1人が代表となり、他の相続人と協力して手続きを行う。 必要書類:戸籍謄本、住民票、遺産分割協議書など |

複雑で分かりにくい場合も。相続人同士の話し合いと協力が重要。 税理士や弁護士などの専門家への相談も有効。 |

財産と共に責任も引き継ぐ。準確定申告も相続人の責任。 申告・納税の怠りは延滞税や加算税のペナルティあり。 |

相続開始を知った日から4ヶ月以内。 期限厳守。難しい場合は税務署に相談で期限延長も可能。 |

必要書類の準備

亡くなった方の準確定申告には、様々な書類が必要になります。これらの書類は、大きく分けて二つに分けられます。一つは故人の所得に関するもの、もう一つは相続人の方々と故人の関係を示すものです。

まず、故人の所得を明らかにする書類としては、給与の源泉徴収票が挙げられます。会社勤めの方であれば、勤務先から発行された源泉徴収票が必要です。また、年金を受給されていた場合は、年金証書や年金支払通知書なども必要になります。さらに、個人事業主や不動産収入のある方であれば、収支を記した帳簿や領収書なども重要です。医療費控除を受ける場合には、医療費の領収書や病院から発行された明細書を大切に保管しておきましょう。

次に、相続関係を証明する書類としては、戸籍謄本や除籍謄本、改製原戸籍などが必要になります。これらの書類は、故人の出生から死亡までの記録をたどり、相続人を確定するために必要不可欠です。また、遺言書がある場合は、遺言書の原本も必要になります。

これらの書類は、申告期限までに税務署に提出する必要があります。必要書類が不足していると、申告手続きが遅れる可能性がありますので、早めに準備を始め、余裕をもって手続きを進めるようにしましょう。税務署によって必要書類が異なる場合や、追加の書類を求められる場合もありますので、不明な点があれば、最寄りの税務署に問い合わせるか、税理士などの専門家へ相談することをお勧めします。正確な申告を行うためには、必要な書類を漏れなく準備することが大変重要です。

| 書類の種類 | 具体的な書類 |

|---|---|

| 故人の所得に関するもの |

|

| 相続人の方々と故人の関係を示すもの |

|

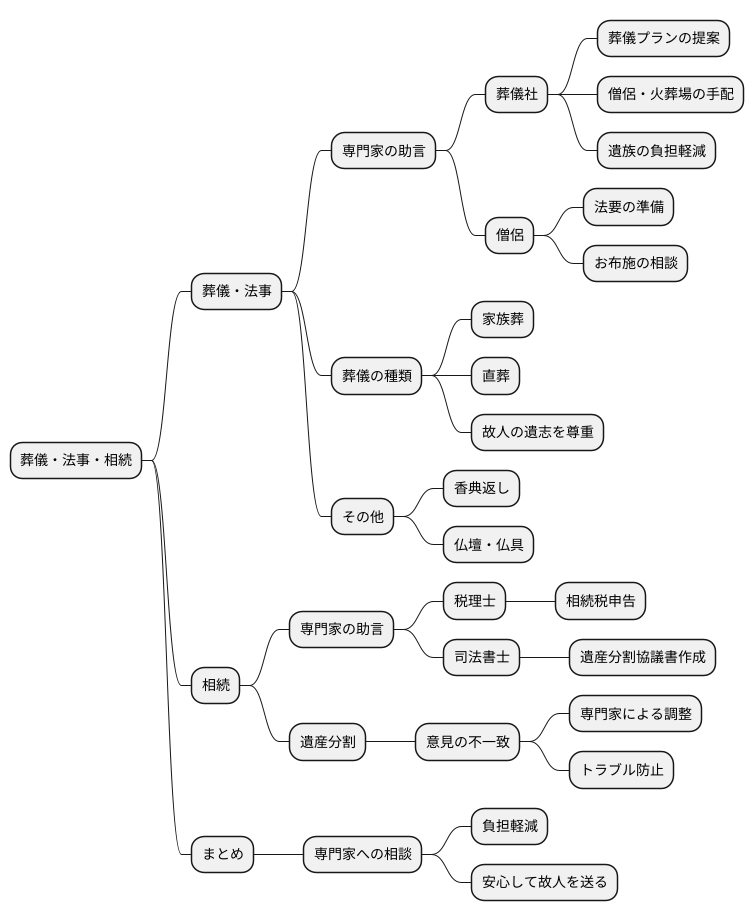

専門家への相談

{葬儀や法事に関することは、慣れないことばかりで、何から始めたらいいのか分からなくなるものです。悲しみの最中に、様々な手続きや準備を進めるのは大変な負担となります。そんな時、専門家の助言は大きな支えとなるでしょう。葬儀社は、葬儀の形式や規模、予算に合わせて最適なプランを提案してくれます。また、僧侶への連絡や、火葬場の手配なども代行してくれますので、遺族の精神的な負担を軽減することに繋がります。

法要についても、僧侶への連絡や、お布施の金額、会食の手配など、様々な準備が必要です。葬儀社は、これらの準備についてもサポートしてくれます。また、近年では、家族葬や直葬など、様々な形式の葬儀が選ばれるようになってきました。葬儀社は、それぞれの形式に合わせたプランを提案し、故人の遺志を尊重した葬儀を実現するお手伝いをしてくれます。さらに、香典返しや仏壇、仏具の手配なども相談に乗ってくれます。

相続に関する相談も、専門家に依頼することでスムーズに進めることができます。税理士や司法書士は、相続税の申告や遺産分割協議書の作成など、複雑な手続きを代行してくれます。また、相続人同士で遺産分割について意見が合わない場合も、専門家が間に入って調整してくれるので、大きなトラブルに発展するのを防ぐことができます。

葬儀や法事、相続に関することは、一人で抱え込まずに、専門家に相談してみましょう。専門家の知識と経験は、遺族の負担を軽減し、安心して故人を送るための大きな力となります。

故人の追悼と手続き

大切な人が亡くなった時、深い悲しみの中、様々な手続きを進めなければなりません。まずは葬儀社と相談し、葬儀の日程や形式、規模などを決めます。僧侶や神職への連絡、火葬場の手配、弔問客への連絡、そして受付や会計など、葬儀の準備は多岐にわたります。葬儀後には、香典返しや四十九日法要の準備も必要です。慌ただしい日々の中で、悲しみに暮れる間もないかもしれません。

葬儀や法要が終わると、相続手続きが始まります。相続人は、故人の遺産を分割するために、遺産の調査や相続人の確定、そして遺産分割協議を行います。遺産には、預貯金や不動産、株式、そして自動車など様々なものがあり、それぞれの評価額を算出しなければなりません。また、相続人間で遺産分割協議がまとまらない場合は、家庭裁判所の調停や審判が必要になることもあります。複雑な手続きは、専門家である弁護士や税理士に相談することも有効です。

さらに、故人が亡くなった年の確定申告である準確定申告も必要です。一年分の所得や控除、そして税額などを計算し、税務署に申告しなければなりません。また、故人が年金を受給していた場合は、年金事務所への手続きも必要となります。これらの手続きは、期限が定められているため、期限内に手続きを終えるよう注意が必要です。悲しみの中での手続きは大変ですが、一つずつ丁寧に進めていきましょう。

手続きに追われるだけでなく、故人の思い出を語り合う時間も大切にしましょう。家族や友人と、故人の好きだった食べ物や趣味、そして共に過ごした大切な時間を語り合うことで、故人の温もりを再び感じ、悲しみを和らげることができます。そして、故人の人生を振り返り、その人生に思いを馳せることで、前向きに生きていく力となるでしょう。周りの人々の支えを力に、一歩ずつ進んでいきましょう。

| 時期 | 内容 | 詳細 |

|---|---|---|

| 葬儀・法要 | 葬儀 | 葬儀社との相談、日程・形式・規模の決定、僧侶・神職への連絡、火葬場の手配、弔問客への連絡、受付・会計、香典返し、四十九日法要の準備 |

| 法要 | 四十九日法要、一周忌など | |

| 相続 | 相続手続き | 遺産調査、相続人の確定、遺産分割協議、預貯金・不動産・株式・自動車などの評価、家庭裁判所の調停・審判、弁護士・税理士への相談 |

| 税金・年金 | 準確定申告 | 所得・控除・税額の計算、税務署への申告、年金事務所への手続き |

| その他 | 故人の思い出を語り合う | 家族や友人と故人の好きだった食べ物、趣味、共に過ごした時間などを語り合う |